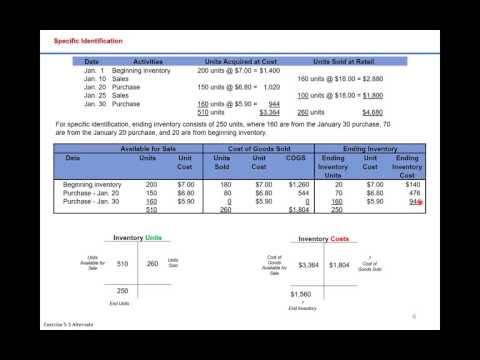

Содержание

FIFO и LIFO - два распространенных метода, используемых для учета затрат на товарно-материальные запасы компании.FIFO, что означает «первым вошел, первым ушел» - это метод, который основывает затраты на предположении, что первые купленные товары были первыми проданными. LIFO, что означает «войти последним, уйти первым» - это метод, предполагающий, что последние купленные товары были проданы первыми. Компании периодически или постоянно контролируют запасы. Система периодической инвентаризации не ведет общего количества доступных прогонов инвентаризации, но полагается на подсчет инвентаризации для получения итогов. Постоянная система, с другой стороны, постоянно контролирует уровень запасов.

Расчет FIFO

Шаг 1

Загрузите инвентарный список, в котором показаны описания продуктов и стоимость товаров, которые продает компания. Многие бухгалтерские программы предлагают подобные списки, в которых показаны покупки для каждого товара, включая количество и стоимость. Программа сможет перечислять покупки по дате.

Шаг 2

Введите подсчет инвентаризации, чтобы определить количество проданных продуктов. Общее количество купленных товаров за вычетом доступного количества определит, сколько товаров было продано.

Шаг 3

Умножайте стоимость проданных товаров в порядке от самого старого к новому. Например, компания совершила две покупки одного и того же продукта. Первый заказ составил 100 единиц по 20 реалов каждая. Второй - на 80 единиц по 22 реала каждая. Если компания продала 120 единиц, умножьте 100 единиц на 20 реалов и дополнительные 20 единиц на 22 реала. Это эквивалентно 2000 реалов плюс 440 реалов, что дает 2440 реалов. Это число представляет количество, проданное по себестоимости.

Шаг 4

Определите стоимость оставшегося инвентаря. 60 единиц остаются по цене 22,00 реалов каждая, поэтому стоимость оставшихся запасов составляет 1320,00 реалов.

Расчет LIFO

Шаг 1

Загрузите тот же инвентарный список, используя компьютеризированную бухгалтерскую программу. В этом списке будут показаны все покупки, даты и стоимость.

Шаг 2

Подсчитайте, сколько товаров было продано, путем инвентаризации. Количество купленных предметов минус количество доступных предметов определяет, сколько было продано.

Шаг 3

Умножьте стоимость проданных товаров в порядке новых заказов, даже самых старых. В приведенном выше примере, используя метод LIFO, умножьте 80 единиц 22,00 реалов (вторая покупка) и 40 единиц на 20,00 реалов (первая покупка). Общая сумма составляет 1760 реалов плюс 80 реалов, или 2560 реалов. Эта сумма представляет собой количество товаров, проданных по себестоимости.

Шаг 4

Рассчитайте оставшуюся стоимость имеющихся запасов. Остальные 60 единиц были доступны после первой покупки. Умножьте 60 на 20,00 реалов, что в сумме составит 1200,00 реалов, что представляет собой стоимость оставшихся запасов.